Цель программы - формирование компетенций, связанных с учетом, анализом и аудитом различных объектов учета; формирование навыков, дающих возможность на основе типовых методик и действующей нормативно-правовой базы рассчитывать социально-экономические показатели, характеризующие деятельность хозяйствующих субъектов; формирование умений выпускников использовать современные методы исследовательской деятельности в профессиональной сфере.

Выпускник сможет разбираться в следующих аспектах:

- выполнять работы по осуществлению бухгалтерского учета на предприятии, анализу и контролю за состоянием и результатами хозяйственной деятельности

- осуществлять учет поступающих денежных средств, товарно-материальных ценностей, основных средств и своевременное отражение на соответствующих бухгалтерских счетах операций, связанных с их движением, а также учет издержек производства и обращения, исполнения смет расходов, реализации продукции (выполнения работ и услуг), результатов хозяйственно-финансовой деятельности

- составлять отчетные калькуляции себестоимости готовой продукции (выполняемых работ, услуг);

- следить за рациональным и экономным использованием материальных, трудовых и финансовых ресурсов в целях выявления внутрихозяйственных резервов, снижения себестоимости продукции, предупреждения потерь и непроизводительных расходов

- на основе данных бухгалтерского учета и отчетности проводить комплексный анализ хозяйственно-финансовой деятельности предприятия и его подразделений, подготавливать предложения по устранению недостатков в расходовании средств, повышению эффективности производства, последовательному осуществлению режима экономии

- участвовать в разработке мероприятий, направленных на соблюдение финансовой дисциплины, своевременную уплату налогов

- подготавливать данные для составления баланса и оперативных сводных отчетов о доходах и расходах средств на производство продукции, об использовании бюджетных средств, прибыли

- участвовать в работе по подготовке рабочего плана счетов, форм первичных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы, а также разработке форм документов внутренней бухгалтерской отчетности, определении содержания основных приемов и методов ведения учета, технологии обработки бухгалтерской информации

- проводить работу по совершенствованию и внедрению прогрессивных форм, и методов бухгалтерского учета и отчетности на основе применения современных средств вычислительной техники, упорядочению первичной учетной документации, применению типовых унифицированных форм

- обеспечивать руководителей, кредиторов, инвесторов, аудиторов и других пользователей бухгалтерской отчетности сопоставимой и достоверной бухгалтерской информацией о деятельности предприятия, его имуществе, обязательствах и хозяйственных операциях, доходах и расходах

- составлять в установленные сроки бухгалтерскую отчетность о хозяйственно-финансовой деятельности предприятия

- выполнять работы по формированию, ведению и хранению базы данных о хозяйственных операциях и финансовых результатах деятельности предприятия

- вносить изменения в справочную и нормативную информацию, используемую при обработке данных

- участвовать в формировании экономической постановки задач либо отдельных их этапов, решаемых с помощью вычислительной техники, определять возможность использования готовых проектов, алгоритмов, пакетов прикладных программ, позволяющих создавать экономически обоснованные системы обработки бухгалтерской информации

- изучать передовой опыт организации бухгалтерского учета

Профессиональная переподготовка по программе «Бухгалтерский учет, анализ и аудит» предназначена для:

- различных категорий руководителей и специалистов коммерческих организаций, не имеющих профильного образования, которым для решения производственных задач необходимы дополнительные компетенции по профилю профессиональной деятельности;

- для корпоративных клиентов, реализующих обучение персонала с целью повышения квалификации своих сотрудников;

- для всех дипломированных специалистов в различных областях знания: экономисты, юристы, специалисты всех гуманитарных направлений, специалисты технического профиля, кто заинтересован в получении знаний для ведения новой профессиональной деятельности в сфере бухгалтерского учета, анализа и аудита.

| Форма обучения | Заочная (с применением дистанционных образовательных технологий) |

| Стоимость обучения | 25 000 рублей |

| Продолжительность обучения | 2,5 месяца |

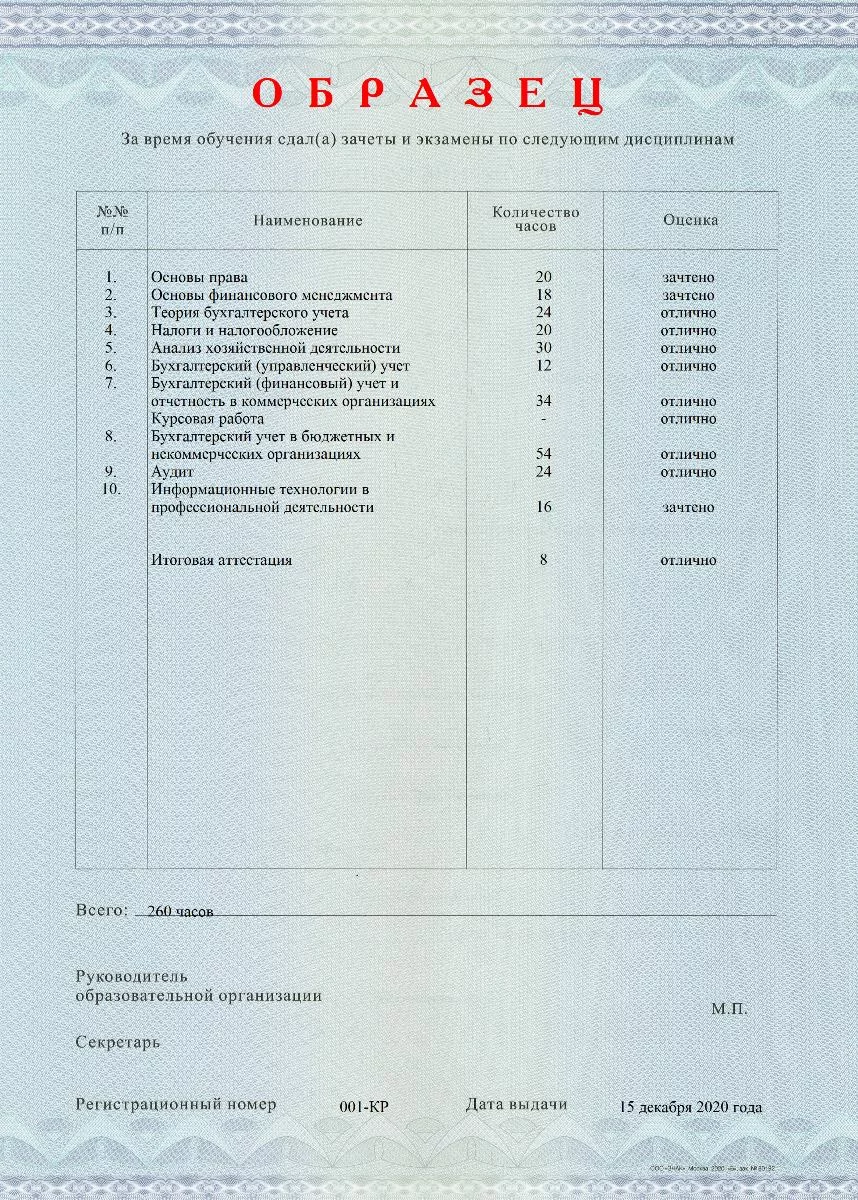

| Количество часов | 260 |

| Дата начала обучения | 15 июля 2026 года, 14 августа 2026 года, 14 сентября 2026 года, 15 октября 2026 года, 16 ноября 2026 года, 15 декабря 2026 года |

| Период обучения | 15.05.2026 - 31.07.2026, 15.06.2026 - 31.08.2026, 15.07.2026 - 30.09.2026, 14.08.2026 -30.10.2026, 14.09.2026 - 30.11.2026, 15.10.2026 - 30.12.2026, 16.11.2026 - 29.01.2027, 15.12.2026 - 05.03.2027 |

| Контактные лица | Зозуля Таиса Владимировна |

| Контактный телефон | 8-900-291-74-47; 8 (861) 201-10-68; 8 (861) 201-10-69; 8 (861) 201-10-80 |

| dpo@reakf.ru |

Учебный план

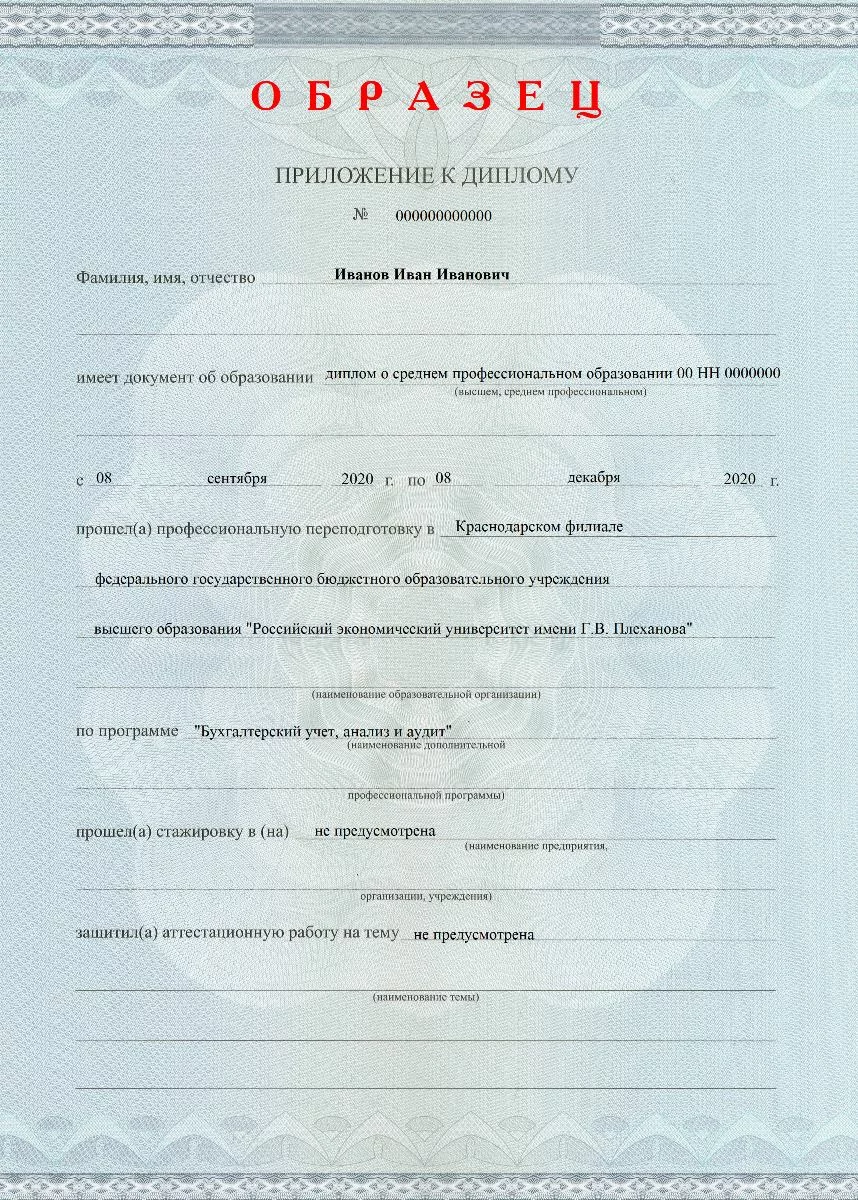

Документ, выдаваемый по окончании обучения

Вид профессиональной деятельности бухгалтера - деятельность в области бухгалтерского учета. Основной целью данного вида профессиональной деятельности является формирование документированной систематизированной информации об объектах бухгалтерского учета в соответствии с законодательством Российской Федерации и составление на ее основе бухгалтерской (финансовой) отчетности, раскрывающей информацию о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимую пользователям этой отчетности для принятия экономических решений.

Вид профессиональной деятельности экономиста по бухгалтерскому учету и анализу хозяйственной деятельности - деятельность в области бухгалтерского учета и анализа хозяйственной деятельности. Основной целью данного вида профессиональной деятельности является выполнение работы по осуществлению бухгалтерского учета на предприятии, анализу и контролю за состоянием и результатами хозяйственной деятельности.

Вид профессиональной деятельности аудитора – аудиторская деятельность, целью которой является проведение аудита и оказание сопутствующих аудиту услуг (выполнение аудиторского задания), а также оказание прочих услуг, связанных с аудиторской деятельностью.

Область профессиональной деятельности выпускников включает:

- экономические, финансовые, маркетинговые, производственно-экономические и аналитические службы организаций различных отраслей, сфер и форм собственности

- финансовые, кредитные и страховые учреждения

- органы государственной и муниципальной власти

- академические и ведомственные научно-исследовательские организации

- образовательные организации системы высшего образования, среднего профессионального образования, среднего общего образования, дополнительного образования

Категория слушателей. К освоению дополнительной профессиональной программы профессиональной переподготовки «Бухгалтерский учет, анализ и аудит» допускаются лица, имеющие (получающие) среднее профессиональное или высшее образование.

Трудовыми функциями бухгалтера согласно профессиональному стандарту «Бухгалтер» являются:

- принятие к учету первичных учетных документов о фактах хозяйственной жизни экономического субъекта

- денежное измерение объектов бухгалтерского учета, и текущая группировка фактов хозяйственной жизни

- итоговое обобщение фактов хозяйственной жизни

- составление бухгалтерской (финансовой) отчетности

- составление консолидированной финансовой отчетности

- внутренний контроль ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности

- ведение налогового учета и составление налоговой отчетности, налоговое планирование

- проведение финансового анализа, бюджетирование и управление денежными потоками

Трудовыми функциями аудитора согласно профессиональному стандарту «Аудитор» является выполнение аудиторских процедур (действий) и оказание сопутствующих аудиту и прочих услуг, связанных с аудиторской деятельностью, в том числе:

- изучение и анализ деятельности аудируемого лица и среды, в которой она осуществляется, включая систему внутреннего контроля

- планирование своей работы в рамках общего плана и программы аудита

- анализ рисков в объеме, необходимом для выполнения аудиторского задания в части, относящейся к своей работе;

- отбор элементов для проведения аудиторских процедур (аудиторской выборки) и анализ его результатов

- выполнение аудиторских процедур (действий)

- оценка полученных аудиторских доказательств и иной информации; формирование выводов в соответствии с целями выполнения аудиторского задания или оказания прочих услуг, связанных с аудиторской деятельностью, в части, относящейся к своей работе